سایر رسانهها: علی رحیمی - صندوقهای بازنشستگی یکی از بحرانهای محتمل و جدی ۳۰ سال پیشروی کشور هستند. این در حالی است که توجه به فضای سیاسی و رسانهای کشور نشان میدهد، این صندوقها به اندازه اهمیت و ضرورت واقعی پرداختن به آنها مورد توجه قرار نمیگیرند. این در صورتی است که از منظر کارشناسی تولید ادبیات نسبتاً مناسبی درباره مسائل صندوقهای بازنشستگی صورت گرفته و میشود با یک برنامهریزی طولانی مدت، بخش مهمی از بحران پیشرو را کنترل کرد.

مسئله اصلی، سهم قابل توجه صندوقهای بازنشستگی در بودجه عمومی کشور و وابستگی حیات آنها به کمکهای دولتی است. بنابراین با پرداختن به این مسئله مهم باید به سمت اصلاحاتی حرکت کنیم که باعث کاهش هزینهها و افزایش درآمد صندوقهای بازنشستگی و در انتها استقلال این صندوقها در پرداخت تعهدات خود بشود. لذا در ادامه سه عامل تأثیرگذار در ایجاد شرایط فعلی و تراز منفی صندوقهای بازنشستگی را مورد بررسی قرار میدهیم.

۱- نسبت پشتیبانی و تغییرات جمعیتی

همانطور که قبلاً اشاره کردیم، حق بیمهای که شاغلان پرداخت میکنند، درآمد سنتی و مهمترین ورودی صندوقهای بازنشستگی به حساب میآید. در مقابل آن اصلیترین هزینه صندوقهای بازنشستگی، تعهداتی است که نسبت به بازنشستگان و مستمریبگیران خود دارند. بنابراین هر مقدار که تعداد بیمهپردازان از پروندههای مستمریبگیران بیشتر شود، منجر به سود بیشتر صندوق میشود و بالعکس اگر خلاف این فرضیه صورت بگیرد، صندوق زیانده بوده و در پرداخت تعهدات خود نسبت به مستمریبگیران با مشکل تأمین مالی روبهرو خواهد شد. نسبت پشتیبانی در حقیقت توضیح دهنده همین معادله مذکور است. به این معنا که نشاندهنده نسبت تعداد بیمهپردازان و مستمریبگیران و میزان پایداری صندوقها بوده و از منظر توانایی پرداخت تعهدات، وضعیت لحظهای این صندوقها را بازنمایی میکند.

مطالعات نشان میدهد که اگر نسبت پشتیبانی کمتر از ۷ باشد، صندوق بازنشستگی توانایی پرداخت مستمریها را صرفاً از محل درآمد حاصل از بیمهپردازی نخواهد داشت و اگر این شاخص پایینتر از ۳.۵ بیاید، صندوقها عملاً ورشکسته محسوب میشوند و صرفا با کمکهای مالی دولت به حیات خود ادامه میدهند. صندوقهای بازنشستگی در ایران با توجه به شاخص پشتیبانی، از وضعیت مناسبی برخوردار نیستند. برای مثال طبق آمارهای سال ۹۸، نرخ پشتیبانی در صندوق بازنشستگی نیروهای مسلح ۰.۸۵ و در صندوق بازنشستگی کشوری ۰.۹ بوده است. یا برای نمونه، میزان تغییرات نسبت پشتیبانی در صندوق بازنشستگی تامین اجتماعی از سال ۸۸ تا ۹۹ را مشاهده میکنید.

پایین آمدن شاخص پشتیبانی علل متفاوتی دارد اما یکی از دلایلی که از سوی کارشناسان مورد توجه قرار گرفته است، تغییرات جمعیتی است. تغییرات جمعیتی باعث بیثباتی در تعداد بیمهپردازان میشود و با توجه به این که جمعیت ایران به سوی سالمندی حرکت میکند، با نزدیک شدن تعداد مستمریبگیران به بیمهپردازان شاخص پشتیبانی هم تغییر خواهد کرد. این در حالی است که کارشناسان این حوزه معتقدند که ایران در حال حاضر دوران طلایی میزان جمعیتی نیروی کار را میگذراند و به نسبت سایر کشورها، صندوقهای بازنشستگی در ایران خیلی زود به مرحله بحرانی رسیدهاند. باتوجه به تغییرات جمعیتی پیش رو، گفته میشود که طی ۱۲ سال آینده جمعیت سالمند کشور ۲ برابر و جمعیت سن کار صرفاً تا ۱۵ درصد افزایش خواهد داشت، که نشاندهنده حرکت هر چه سریعتر صندوقها به سمت ابربحران مذکور میباشد.

۲- سن بازنشستگی و امید به زندگی

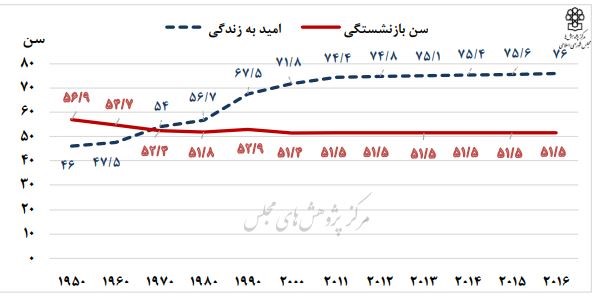

یکی دیگر از عوامل موثر در پایداری مالی صندوقهای بازنشستگی، مسئله سن بازنشستگی است. سن بازنشستگی مشخصکننده سالهایی است که بیمهپرداز، حق بیمه پرداخت و مستمریبگیر، مستمری دریافت میکند؛ معمولاً کشورها قواعد تعیینکننده سن بازنشستگی در نظام تأمین اجتماعی خود را، متناسب با میزان شاخص امید به زندگی مشخص میکنند. برای مثال در کشوری که شاخص امید به زندگی در آن نزدیک به ۷۰ سال است، سن بازنشستگی زیر ۵۰ سال، فشار مالی زیادی به صندوقهای بازنشستگی وارد میکند. این فشار مالی به این دلیل است که فرد شاغل ۳۰-۲۵ سال خدمت کرده و حق بیمه پرداخت میکند ولی پس از آن ممکن است نزدیک به ۳۰ سال مستمری دریافت کند؛ این درحالی است که این فرد بازنشسته کماکان توانایی کار کردن داشته و با بازنشستگی دوباره وارد چرخه بازار کار خواهد شد. اساساً جذب نیروی بازنشسته و با تجربه برای کارفرما به صرفهتر و مطلوبتر است و افرادی که زودتر از زمان استاندارد بازنشسته میشوند، علاوه بر مستمری درآمد دومی هم خواهند داشت.

در نمودار پایین تغییرات سن بازنشستگی و شاخص امید به زندگی را از ۷۰ سال پیش تا سال ۲۰۱۶ میتوان مشاهده کرد. معمولاً در سایر کشورها فاصله میان شاخص امید به زندگی و سن بازنشستگی ۱۰ سال است اما در ایران در دو دهه گذشته این فاصله بیش به بیش از ۲۰ سال رسیده است.عددی که به مراتب بیشتر از استانداردهای جهانی است. میشود دلایل مختلفی برای چرایی اتفاق رخ داده، بیان کرد، اما به نظر میرسد مهمترین آنها در سالهای گذشته، بحران سرمایه اجتماعی باشد. دولت، مجلس و سایر ساختارهای تصمیمگیر در این موضوع هر کدام به نحوی نیاز به سرمایه اجتماعی برای پیشبرد پروژهها و رأی برای انتخاباتهای آینده دارند و برای کسب این سرمایه، سیاستهایی را اتخاذ میکنند که به نحوی نظر عامه مردم را جلب نماید.

۳- سرمایهگذاری ناموفق و چاه بنگاهداری

سرمایهگذاری با حق بیمههای پرداختی شاغلان، یکی از روشهایی است که صندوقهای بازنشستگی برای جبران کمبود ورودی مالی خود از آن استفاده میکنند. در یک دهه گذشته صندوقهای بازنشستگی در این سرمایهگذاری چندان موفق نبوده و با پشتوانه کمکهای دولتی نسبت به تأمین منابع برای پرداخت تعهدات خویش به بازنشستگان اقدام موثری به عمل نیاوردند و نسبت به پرداخت تعهدات خویش در موعد مقرر اطمینان داشتهاند. همچنین به دلیل استقراض دولتها در سالهای گذشته، مخصوصاً در زمان جنگ تحمیلی، صندوقها از دولت طلبکار بودهاند. دولتها به جای پرداخت مطالبات صندوقها به شکل مستقیم، با واگذاری بنگاههای اقتصادی به آنها بدهی خود را تسویه کردهاند. اما در واقع بخش قابل توجهی از این بنگاهها در همان زمان واگذاری، ورشکسته یا زیانده بوده و نه تنها چندان کمکی به فرآیند تأمین مالی صندوقهای بازنشستگی نکردهاند بلکه مدیریت رفتار مالی آنها را پیچیدهتر میکنند.

مسیر طولانی

ابربحران صندوقهای بازنشستگی ابعاد اقتصادی، اجتماعی و سیاسی گسترده و پیچیدهای دارد که برای حرکت به سوی حل این بحران، نیازمند یک تصمیم و همت جمعی توسط نهادهای حاکمیتی تأثیرگذار در این عرصه است. این تصمیم جمعی مستلزم شناخت عمق این مسئله و آثار مخربی است که ادامه همین شرایط در آینده روی وضعیت اجتماعی و سیاسی کشور از خود به جای میگذارد. کارشناسان معتقدند که در دو دهه آینده صندوقهای بازنشستگی به صورت سالانه بخش اعظمی از بودجه عمومی کشور را خواهد بلعید. افزایش وابستگی صندوقها به بودجه عمومی نهایتاً منجر به ابرتورمهایی میشود که بحرانهای اجتماعی و امنیتی در پی خواهد داشت.

نسیم آنلاین